WDH-optakt: Fokus på markedsandele

Der vil være stort fokus på den organiske vækst, når William Demant Holding afleverer sit regnskab for første halvår torsdag morgen.

Det helt store spørgsmål er, hvorvidt selskabet formår at vokse mere end markedet og dermed tage nye markedsandele i hovedforretningen, engrossalg af høreapparater.

"Vores fokus i regnskabet vil være på den organiske vækst i Hearing Aids-divisionen, samt hvor stor en markedsandel William Demant har formået at tage blandt de uafhængige forhandlere, især i USA hvor Sonovas beslutning om at forsyne Costco (amerikansk varehuskæde, red.) med de brandede Phonak-høreapparater kan have givet William Demant muligheden for at vinde markedsandele," skriver Jyske Banks Janne Vincent Kjær i en optakt til regnskabet.

Jyske Bank-senioranalytikeren venter en organisk vækst på 4,5 pct. mod en værdivækst i markedet på 3-4 pct. (enhedsvækst 5-7 pct. og prispres på 2-3 pct., red.) i første halvår. Og det er meget tænkeligt, at William Demant kan vinde markedsandele, men spørgsmålet er, om det også kan slå igennem på indtjeningen.

"Mens vi venter, at William Demant fortsat vil være i stand til at vinde markedsandele mht. volumen, vurderer vi, at en stor del af væksten vil komme fra lavprisprodukterne, hvilket vil lægge pres på den gennemsnitlige salgspris og den organiske vækst," skriver Janne Vincent Kjær.

Billig aktie

Hvor den største danske konkurrent, GN Store Nords GN Resound, på aktiemarkedet handler til en relativt høj værdiansættelse, er billedet et noget andet hos William Demant, der er relativt billigt prissat sammenlignet med konkurrenterne.

Derfor skal der heller ikke nødvendigvis en stor positiv overraskelse til i regnskabet, før der er stigningspotentiale i aktien, lyder vurderingen fra Alm. Brand Markets.

"WDH handler både relativt og absolut på attraktive niveauer. Mange argumenterer for, at den nuværende indtjeningsvækst ikke understøtter niveauer på niveau med historiske. Vi er delvist enige, men selv i historisk perspektiv handler WDH nu billigt. Relativt til aktiemarkedet generelt handler WDH nu også med en historisk lav præmie," skriver Michael Friis Jørgensen, der er WDH-analytiker hos Alm. Brand Markets, i et forskræp til regnskabet.

Konsensus om fremgang

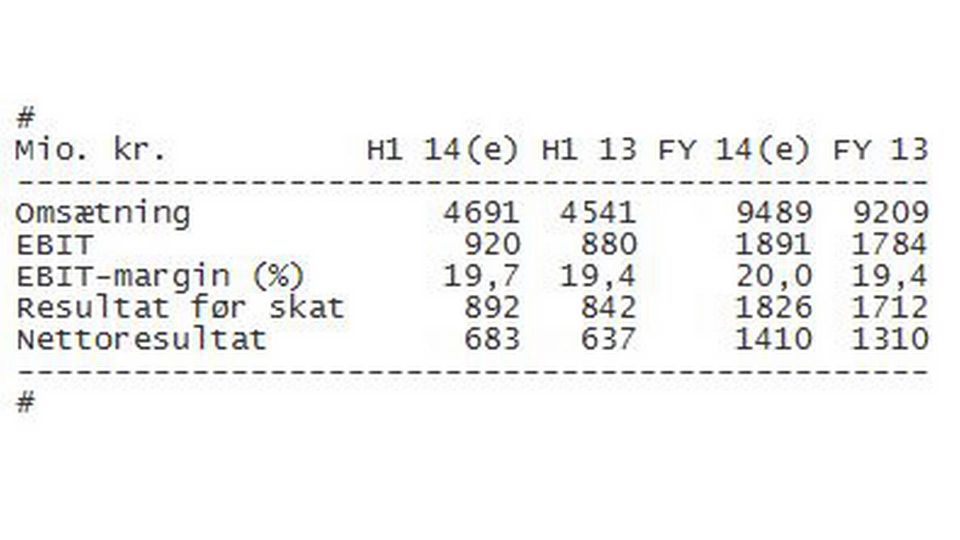

Blandt analytikerne generelt er der forventet fremgang fra William Demant Holding på hovedtallene for første halvår 2014. Analytikerne venter samlet en omsætning på 4691 mio. kr. i halvåret mod 4541 mio. kr. i samme periode sidste år ifølge estimater indsamlet af SME Direkt for Ritzau Finans.

Driftsresultatet (EBIT) ventes at stige til 920 mio. kr. fra 880 mio. kr. i første halvår 2014, mens EBIT-marginen ventes at blive 19,7 pct. mod 19,4 pct. i første halvår 2013.

På bundlinjen ventes William Demant Holding at realisere et resultat før skat på 892 mio. kr. mod 842 mio. kr. i samme periode sidste år, mens nettoresultatet ventes at stige til 683 mio. kr. fra 637 mio. kr. i første halvår i fjor.

Tabel over analytikernes forventninger til William Demant Holdings regnskab for første halvår af 2014:

(e) = medianestimater indsamlet af SME Direkt for Ritzau Finans blandt op til 10 analytikere.

Tre analytikere har anbefalingen "køb/akkumuler", mens seks har "hold/neutral", og en anbefaler at sælge ud af William Demant-aktierne. Det gennemsnitlige kursmål blandt otte analytikere er 525 kr.

Regnskabet fra William Demant offentliggøres torsdag den 14. august før markedets åbning.