ALK-optakt: Spændingen udløses først i december

ALK's kerneforretning - allergivaccinerne - har stået i stampe i et stykke tid, presset af sundhedsreformer og krisen i Sydeuropa. Fokus er derfor rettet mod en af vækstmulighederne - en godkendelse af ALK's allergitabletter i USA, hvor partneren Merck vil stå for markedsføringen.

"ALK-Abelló aflægger sit regnskab for tredje kvartal 2013 fredag den 8. november, hvilket vi ikke forventer vil blive den store begivenhed, da regnskabet vil blive overskygget af FDA's AdCom-møde (ekspertmøde arrangeret af lægemiddelstyrelsen, red) om den tabletbaserede græsallergivaccine den 12. december," skriver Jyske Banks analytiker Frank Hørning Andersen i et forskræp.

Tidligere skuffelse

Han vil i regnskabet se nærmere på græsallergitablettens salg i Europa. Tabletten, der sælges under navnet Grazax, skuffede i andet kvartal på grund af ændringer i lagre samt den franske konkurrent Stallergenes' lancering af en tilsvarende tablet i Frankrig.

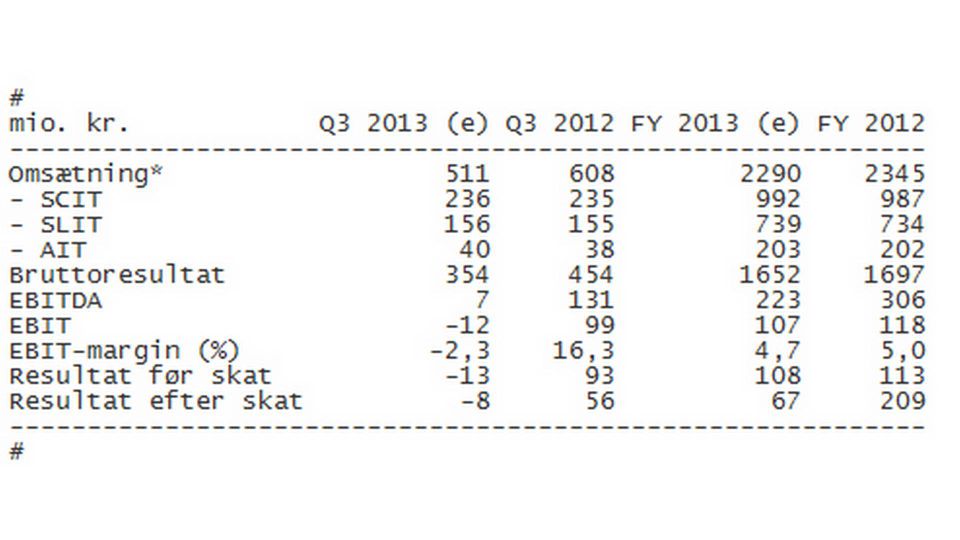

I tredje kvartal venter analytikerne ifølge SME Direkt en yderligere nedgang i omsætningen af Grazax til 40 mio. kr. fra 53 mio. kr. i andet kvartal og 60 mio. kr. i første kvartal. I forhold til samme periode sidste år er der tale om en stigning i salget af Grazax på 2 mio. kr.

Hele året ventes at byde på et salg af Grazax på 203 mio. kr., hvorefter salget af tabletvacciner stiger lidt i 2014 og 2015 til henholdsvis 230 og 255 mio. kr.

Analytikerne venter i tredje kvartal et praktisk taget uændret salg af de traditionelle injektions- og dråbebaserede allergivacciner, mens salget af ALK's adrenalinpen, Jext, vil vokse pænt. Sidste år var første fulde år på markedet for Jext, der indgår i salget af andre produkter, som analytikerne spår vil være steget til 65 mio. kr. i tredje kvartal fra 47 mio. kr. året før.

Målt på omsætningen ligger analytikerne i øvrigt i underkanten af ALK's egen helårsprognose om et salg, der overstiger 2,3 mia. kr. Her spår analytikerne en omsætning på 2290 mio. kr. Forventningerne til driftsresultatet før af- og nedskrivninger, EBITDA før særlige poster, venter analytikerne ender på 223 mio. kr. mod ALK's bud på 200-300 mio. kr.

Den store svingfaktor i 2013-forventningerne er en mulig milepælsbetaling på et tocifret millionbeløb i dollar fra Merck. Beløbet falder, når første patient får den første af ALK's tabletter til behandling af husstøvmideallergi i et stort nordamerikansk fase 3-studie. Det ventes umiddelbart at ske i fjerde kvartal.

Analytikernes forventninger til ALK's regnskab for tredje kvartal:

* = ALK havde øvrige indtægter, heraf hovedsageligt milepæle fra samarbejdspartnere på 133 mio. kr. i tredje kvartal sidste år.

e = Median estimat er baseret på tal indsamlet af SME Direkt blandt op til seks analytikere.

Af de seks analytikere anbefaler tre køb i stærkere eller mildere grad. De resterende tre har en neutral anbefaling. Fem analytikere har angivet et kursmål for aktien, og gennemsnittet er 518 kr.

Har du fingeren på pulsen?

MedWatch præsenterer fredag den 15. november Medwatch Brancheanalysen 2013 på et morgenmøde i København. Du kan læse mere og tilmelde dig her.