Drusebjerg: Det er begyndelsen til en boble

På et morgenmøde afholdt af MedWatch delte Nordeas seniorstrateg Henrik Drusebjerg sit syn på de helt store og langsigtede linjer i det globale verdensbillede, og så dykkede han også ned i medicinal- og bioteksektoren.

Og det er ikke umiddelbart positive tanker, der strømmer igennem seniorstrategens sind, når talen falder på denne del af verdenen.

Dilemma

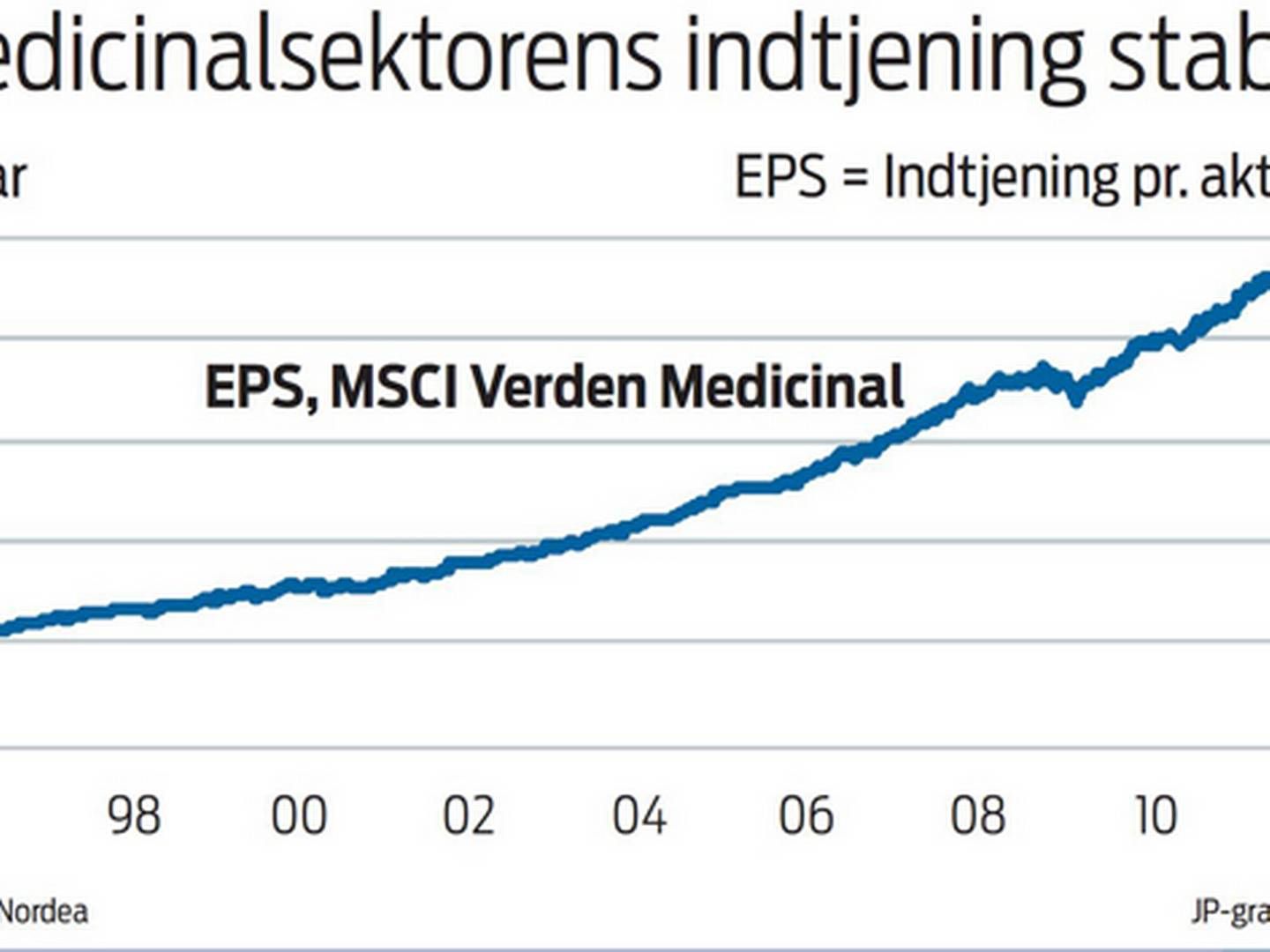

”Ser man på medicinalsektoren, så har den outperformet globale aktier massivt de sidste fem år, det er helt voldsomt,” indleder han og fortsætter:

”Mit store dilemma er, at hver gang vores analytikere putter tallene fra medicinalselskaberne ind i deres analyser, så kommer vurderingerne ud meget lavere. Så vores analytikere nedjusterer deres indtjeningsvurderinger, mens aktiekurserne stiger stærkt. Den modsætning kan ganske enkelt ikke fortsætte. Der er nogen, der tager fejl. Enten tager investorerne fejl, eller også tager analytikerne fejl.”

Henrik Drusebjerg erkender, at man kan finde argumenter for begge sider, og analytikerne også kan tage fejl en gang imellem, men han mener alligevel, at krisetiden har gavnet medicinalaktierne op til nu, og at det kan ændre sig.

For når verden ser ud, som den gør i dag med renter, der stort set ligger på nul, så kan man ikke bare placere sine penge i obligationer, som man førhen har været vant til.

Med armen vredet om

”Det giver i bedste fald et nul-afkast, sandsynligvis et negativt afkast. Det betyder, at rigtig mange investorer verden over, ikke bare private, men også erhvervslivet og pensionskasser, er kommet med armen vredet om på ryggen, og har været nødt til at gå ind på aktiemarkedet med flere midler, end de har gjort tidligere. Og når man kommer med armen vredet om på ryggen, så vælger man den mest stabile del af det; medicinalsektoren. Det er en defensiv sektor, hvor vi godt kan lide at være, når der er uro, hvis vi absolut skal have aktier,” forklarer han og tilføjer:

”Derfor tror jeg, at medicinalsektoren har fået mere investor-interesse, end den ret beset fortjener ud fra sin indtjening. Der er også skabt yderligere interesse ved, at det ser ud til, at mange selskaber ser ud til at være på vej over på den anden side af patentkløften.”

Men investor-interessen fortsætter ikke. For seniorstrategen argumenterer for, at vi er i gang med et globalt opsving. Vi befinder os så bare i den lidt tunge ende i Europa. Vi er ifølge Drusebjerg der, hvor det går langsomst, og hvor udsigterne til, at farten tager til, er længst. Der er en vækst på 0,3 pct. her, mens den ligger på 2-2,5 pct. i USA, 7-7,5 pct. i Kina og omkring 3,5 pct. i Japan.

Kan undgå kollaps

”Hvis jeg har ret i, at det her globale opsving fortsætter, så vil vi i det kommende år til to begynde at se en sektor-rotation ud af medicinal-aktier og ind i noget, der er mere konjunkturfølsomt. ”

Det skal kobles med det faktum, at medicinalsektoren er den sektor i verden, der er dyrest netop nu.

”Men den er langt fra det prisniveau, vi så i forbindelse under it-boblen. Lige nu handler globale aktier til en P/E-værdi på omkring 13, og medicinalsektoren ligger omkring 18. Det er noget højere, men det er jo ikke oppe i niveauet 40-50, som vi så under it-boblen,” siger han og fortsætter:

”Det er begyndelsen til en boble, men du kan sagtens nå at lukke luften ud af den, uden at det behøver at blive et kæmpe kollaps.”

Aldrig set før

Når man kigger længere ned i sektoren, så er der én ting, der falder Henrik Drusebjerg i øjnene.

”Det er, at biotekselskaberne det forgangne år er blevet dobbelt så meget værd målt på markedsværdi. En fordobling af markedsværdien. Det er aldrig set før. Prissætningen i den lange række af amerikanske biotekbørsnoteringer er meget høj. Og det undrer os faktisk. Hvor pokker kommer alle de penge fra? Vi kan ikke lige se det,” siger han og afslutter:

”Der er lavet nogle store introduktioner. Men jeg tror også, at sektoren får rigtig mange midler gennem det, at investorerne ikke nødvendigvis køber det enkelte selskab, men sektoren, når de investerer. Men det er bekymrende at se, at en undersektor fordobles i værdi på et år. Det bør man tage med i sine overvejelser, inden man putter sine penge ind i det her område.”

Nordea: Kortsigtet aktieeffekt af Ukraine-krise

Medicinalsektors indtjening stabil trods krisetider

Børsboom fortsætter med uformindsket kraft