Coloplast-optakt: Konkurrentregnskaber lover godt

En stribe pæne regnskaber fra Coloplasts konkurrenter lover godt, inden Coloplast gør status for andet kvartal af regnskabsåret 2013/14 onsdag middag.

Analytikernes estimater indikerer, at en opjustering er en reel mulighed, og det vil uden tvivl varme, efter at Coloplast i sidste uge meddelte, at det hensætter 1 mia. kr. til dækning af mulige forlig og omkostninger i forbindelse med tusindvis af produktansvarssager ved Mesh-produkter i USA.

Beløbet bør ifølge Nordea ikke chokere, da det udgør omkring 1 pct. af Coloplasts værdi. Samtidig har der længe været fokus på risiciene ved retssagerne.

Så selv om hensættelsen indarbejdes i regnskabet på onsdag, vil sagen formentlig glide i baggrunden, så der i stedet fokuseres på den underliggende drift. Og den tegner lovende, mener Alm. Brand Markets.

"Vi ser det stærke momentum i første kvartal af 2013/14 fortsætte ind i andet kvartal 2013/14. En yderligere opjustering af guidance kan derfor heller ikke udlukkes. Konsensus indikerer 50-50 for en sådan," skriver analytiker Michael Friis Jørgensen i et forskræp.

Han peger på, at regnskaberne fra konkurrenterne generelt har set ganske stabile ud. Siden den amerikanske konkurrent Bard og svenske Mölnlycka leverede regnskabsnyt for ca. to uger siden, er Coloplast-aktien steget med godt 5 pct. trods en mindre nedtur, siden milliardhensættelsen blev annonceret fredag.

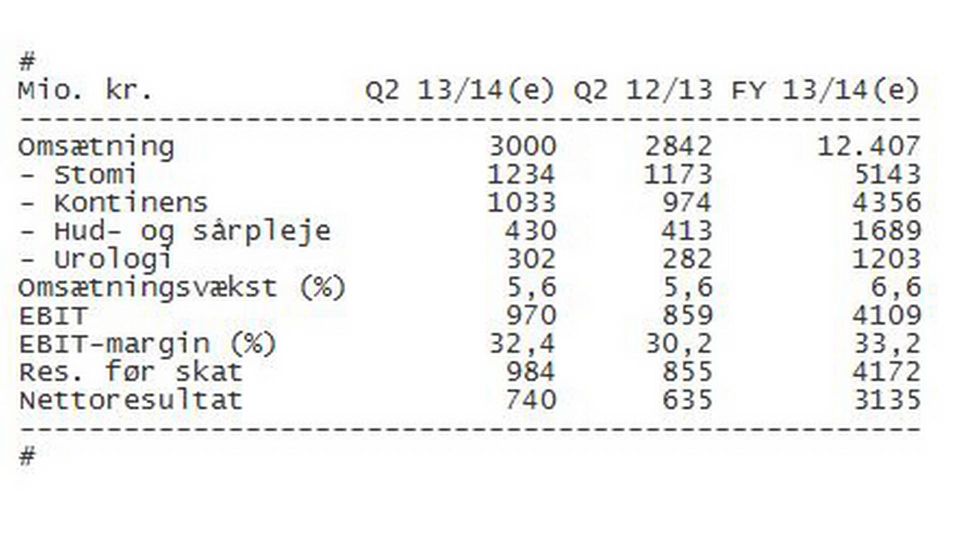

En rundspørge foretaget blandt 14 analytikere af SME Direkt for Ritzau Finans viser, at analytikerne i andet kvartal venter en omsætning på 3000 mio. kr. svarende til en fremgang på 5,6 pct. fra første kvartal. Driftsresultatet ventes at være steget med 12,9 pct. til 970 mio. kr., og samtlige forretningsområder ventes at være gået frem.

I første kvartal leverede Coloplast tocifret organisk vækst inden for samtlige forretningsområder, og opjusterede vækstforventningerne til 8 pct. organisk fra tidligere 7 pct. organisk. Til gengæld blev ambitionen om at nå en overskudsgrad (EBIT-margin) på omkring 33 pct. fastholdt med henvisning til, at de ekstra penge vil blive brugt på at sætte flere salgsfremmende aktiviteter i søen.

Analytikerne estimerer dog en margin på 33,2 pct. mod Coloplasts forventning om omkring 33 pct. Når det kommer til salget spår analytikerne en fremgang på 6,6 pct. i kroner, hvilket ligeledes er højere end Coloplasts bud på 6 pct. i kroner.

(e) = medianestimat indsamlet af SME Direkt for Ritzau Finans blandt op til 14 analytikere.

Af de 11 analytikere, der har givet deres anbefaling til kende, har fire en købsanbefaling af aktien, fire har "hold/neutral", og tre

anbefaler "sælg/reducer". Det gennemsnitlige kursmål lyder på 426 kr.

Regnskabet fra Coloplast offentliggøres onsdag den 7. maj omkring kl. 12.30.

Relaterede artikler

Coloplast spæner fra konkurrenterne

For abonnenter

Vil Coloplast købe ærkerivalens arvesølv?

For abonnenter